|

原料大跌 棉纱价格遭遇“进退两难”

http://www.texindex.com.cn/

2021年3月15日 17:59

农产品期货网

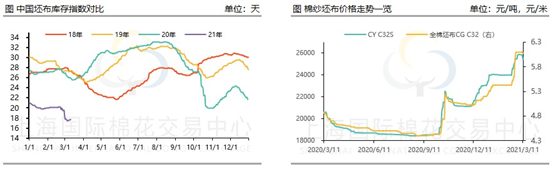

上周棉纱期货冲高回落,本周延续下行趋势。截至2021年3月12日,CY C32S纯棉纱报收25430元/吨,较上周同期下跌440元/吨,跌幅1.70%。

本周郑棉再次下跌,这次不仅再破16000,而且低点险破15500截至昨日棉花主力2105合约报收15790元/吨,在经历了前一日收盘于15550稍有回调。但这一次,棉花加工企业、贸易商表现的比较平静,轧花厂惜售情绪也在升温,因担心郑棉短期剧烈波动,很大一部分棉花贸易商、期现公司减少或暂缓基差采购,转而加大力度“套利”操作,相较CF2105合约交割,不仅利润提高,而且减少运输、交易交割等麻烦的同时,提前两至三个月回收货款。从纺企棉纱加工利润来看,由于前期棉纱的“弯道超车”,加上这次跌价幅度明显小于原料,目前利润已达2300-2500之间,如此高的利润甚至已达历史高点。正所谓“三年不开张,开张吃三年”,3月以来纺企大量采购原料,使得纺企棉花库存达到了3年高点,同时也给目前郑棉大幅回落,棉纱进退两难埋了“雷”。

受上周郑棉大跌影响,从上周开始,棉纱市场出货明显放缓。但由于多数纺企手中仍有订单,订单至4-5月的也不少,纺企多数观望为主,报价持稳,局部偏高报价下调。另一方面,如果纱价较大幅度向下调整,也会遇到不少问题。第一、很多纺企2月下旬至3月初刚刚接二连三的上调棉纱出厂价,短短几天又大幅下调,客户恐怕难以接受,需要反复沟通协商;其二、如果纱价调降超500元/吨,春节后接的订单将很难执行,下游面料厂、服装企业及外贸公司等买家违约的概率将明显上升。山东某纱厂负责人表示,春节前后CF2105合约盘面价格从14735直线上涨至17080,上调2345点,如此大幅波动,棉纺厂根本没有能力、没有利润空间来消化,因此只能跟着郑棉大幅上调报价。归根结底还是棉纱期货参与度不高,关注度太低,纺企没有像郑棉一样的套保避险工具,因此基本都是“现货对现货”,棉花期货一有“风吹草动”,棉纱就只能“纱随花舞”。

下游坯布这次可谓“扬眉吐气”了一把,截至3月11日,全棉坯布CG C32报收6.08元/米,虽然同比上周有所回落,但3月以来的涨幅大于棉纱。对织厂而言,看上游如同看了一场大戏,“眼看他起朱楼,眼看他宴宾客,眼看他楼塌了”。节后还没开工,原料先涨了1500元/吨,所幸多数织布厂原料库存较为充分,刚需客户则是零星采购,观望为主。

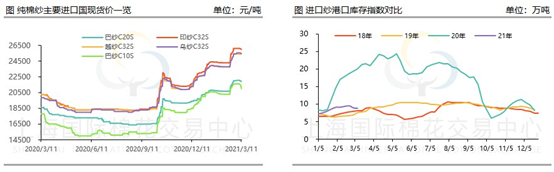

2月人民币汇率处于区间震荡,对进口纱结算影响不是很大,而3月上旬汇率呈小幅贬值趋势,不利于进口纱,结算成本上升。价格方面,由于本周内纱价格大跌,以至于目前内外纱处于倒挂状态。截至11日,FCY Index C32S报收25880元/吨,叫上周下跌91元/吨。再加上下游织厂开工率偏低,新增采购量有限,贸易商前期预售再叠加发送老订单较多,因此实际进口纱库存仍处于偏低水平。值得一提的是,近日来,巴基斯坦媒体不断放出消息称因进入消费旺季加上订单转移而造成的棉纱原料紧缺情况进一步加剧。纺织产业链不断向巴基斯坦政府施压,要求允许进口印度生产的棉纱以缓解本土棉纱供应荒。全巴基斯坦棉花动力织机协会(APCPLA)更是要求政府确保进口纱线完全免税。原巴基斯坦商务部长,现担任政府商务顾问的Abdul Razak Dawood 3月3日在社交媒体上声称“总理对短缺和棉纱价格上涨表示担忧,并指示采取必要措施,包括棉纱跨境贸易,以保持增值出口的势头。”从中国春节开始,印度棉纱的价格就持续上涨。虽然近期内中国对印纱的需求因价格过高而有所减弱,但如巴基斯坦方面允许进口印纱,巴基斯坦市场会帮助印度消化一部分产能,原本稍微放缓的印纱出口将再一次向好,而印纱需求将会有一定幅度增长;印度本土纱厂或出现产能紧张的情况,船期可能进一步延迟。这或许将成为下一个支撑印纱价格的因素。

编辑: Ashcol

|